はろ~えぶりわん🧸

支出(主に固定費)の見直しについて考えていきたいと思います!

支出をコントロールするのって意外と難しいんですよね。

というのもですね、以前の僕はこんな感じだったんです。

さーて、パソコンが古くなってきたから買おうかなー。

(15万円ポチー)

あの車いいなー。新車で買っちゃおう!

(200万円オートローンで!)

こんな感じだったんです。

冷静に一歩引いて見てみると、あまりにも考えなしにお金を使ってしまったなぁと思います。苦笑

あまり後悔はしていませんけどね!

今回は前回に引き続き、貯金を増やすために「支出(主に固定費)」の見直しについて考えていきたいと思います。

興味を持っていただけたら最後まで読んでいっていただけると嬉しいです!😀

家計の大きい支出の種類

さて、家計の中で占める割合の大きい支出があります。

この辺りを減らしていけると、年間での効果も大きくなり、貯蓄がしやすくなるというふうに繋がります。

前回の記事で「固定費を減らすといいよ!」と言いましたけど、変動費の中にも効果が大きいものもあります。

なので、今回は固定費、変動費関わらずご紹介をしていきます!

さて、効果の大きい支出の中には以下のものがあります。

- 通信費(スマホ代、インターネット回線代)

- ライフライン(電気、ガス、水道)

- 保険(生命、傷害、個人年金など)

- 家(家賃、住宅ローン)

- 車(オートローン)

- 税金(住民税、所得税など)

それでは、この中から気軽に削減できるものを見ていきましょう!

通信費の見直し

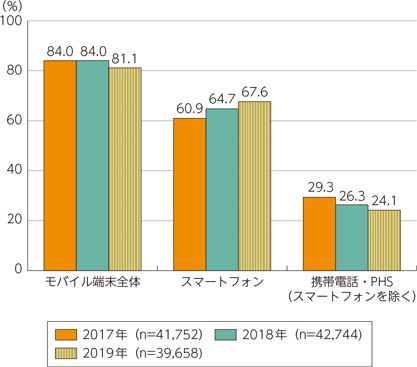

今は日本国民の約8割以上がスマートフォン、もしくは携帯電話などのモバイル端末を所持していると統計でも出ています。

ということは、ここを削減していくということが家庭での支出を減らしていくことに繋がりやすいということも言えます。

スマートフォンの料金プランは主に「大手3キャリア」と「格安SIMメーカー」とで分かれています。

厳密にはその中でもさらに特色があります。

- 大手3キャリア

- docomo

- au

- softbank

- 格安SIMメーカー(一例)

- povo

- LINEMO

- ahamo

大手3キャリアと格安SIMメーカーだと、ざっくりですが月ベースで3000~5000円程度の金額差があったりします。

月5000円安くなるとしたら・・・

年間で6万円も支出が減りますね!馬鹿にできない金額です!

え、通信が不安かもしれない安いスマホキャリアに変更をしても、

年間で4万~6万円ぐらいしか安くならないの??

こう思う人もいるでしょう!僕も以前はそう思ってました。笑

でも、こう考えてみてください。

年収で4万~6万円の収入を上げるためには、

時給ベースでどれぐらい働かなきゃいけないかな??

収入を上げるって大変ですよね!

サラリーマンとして勤務している方は特に、毎年給料が5万円ぐらい上がっているよ!っていう人のほうが珍しいと思います。

なので、これぐらいの金額でも支出を減らしていく効果っていうのは、自分が思っている以上に大きいんですね。

なので、まずは一回格安SIMに変更してみるのはおすすめです😁

手続きもSIMフリー端末を使っている方なら思っているより簡単ですからね!

ちなみに僕はpovo/mineoのデュアルSIMを使っています。

うちの妻はLINEMOですね!

それぞれの決め手に付いては要望があればそのうち😄

保険の見直し

この記事を読んでいらっしゃる皆さんは、どのような民間保険に入っているでしょうか。

民間保険も色々と種類があります。

大きく分けると2つ「生命保険」と「損害保険」になります。

具体的に見ていきましょう!

- 生命保険

- 死亡保険

- 医療保険

- 個人年金保険

- 損害保険

- 自動車保険

- 火災保険

- 障害保険

細かく分けると他にもたくさんありますが、一例として出させていただきました。

さて、こちらは民間保険を上げてみましたが、実は日本国民が加入できる保険は他にもあります。

それが「健康保険(国民健康保険)」というものです!

健康保険、国民健康保険も内容としては少し違ってくるのですが、

ここでは取り上げないことにします。(長くなってしまうので)

健康保険は世界一と言っても過言ではないぐらいの保障がされている保険だと言われています。

具体的には以下のような特徴があります。

- 国民皆保険制度

- 必要最小限・平等な保障

- 自己負担額は原則3割 かつ 自己負担額には上限が決まっている

国民皆保険制度

国民全員が保険に入れる制度。

日本に住んでいる我々にとっては当たり前のことですが、海外から見ると実に羨ましいもののようです。

ちなみに、世界有数の大国であるアメリカでは医療保険に加入していない人が、約2800万人もいると言われているそうです。

必要最小限・平等な保障

あくまでも最小限・平等なので、保障の対象にならないものもあります。

- 差額ベッド代(病院の個室など)

- 先進治療

- レーシック、美容整形などの治療以外の医療行為

- 保険対象外の医薬品

なんか微妙・・・と思う人もいるかもしれませんが、

平等な保障がされていると言うのは勿論良いこともあります!

日本全国、どこの医療機関を使っても基本的には治療費が大きく変わることは無い。

これは非常に大きな利点です。

病気や怪我でしんどいときに、病院を選ばなくて良いと言うのは非常に大きな利点です!

また、再度アメリカを例に出すのですが、日本では盲腸の手術をした場合にかかる金額は約30万円程度なのですが、ニューヨークでは150万~450万円ほどかかってしまうようです。

アメリカでは単純に「お金を払えば良い病院、腕のいい医者に出会える」ということもあるので、お金持ちにとっては非常に利点の強い街だというのがわかりますね。

自己負担額3割 かつ 自己負担額には上限が決まっている

これは病院で支払いをした方なら知っていると思いますが、

健康保険証を窓口で提示すると、自己負担金額が3割で済みますよね。

これってすごくありがたいことです。

普通は窓口で払っている金額の3倍強を支払わなくてはいけないんですからね。

あと、あまり知られていませんが高額療養費制度という制度を活用することで、ある一定以上の病院での支払いに対して補助がでます。

こちらは年収によって計算式が変わってくるのですが、日本の平均収入である450万円程度の世帯であったとするならば以下のようになります。

例)医療費に100万円かかった

医療費に100万円かかったのであれば、

窓口負担3割になるということを考えると、

100万 x 0.3 =30万円になるってこと?

そう思うよね。

でも実際は高額療養費制度を活用することによって、

ざっくり10万円程度で済むんだよ。

高額療養費制度に関しては細かいルールがあるので、

要望があれば後日改めて取り上げていきたいと思います。

保険の見直し(続き)

あまり深くは記載できませんでしたが、こういった国からの公的保険があるおかげで、

実際はそんなに大量の民間保険に入らなくてもいいんだよ!ということが分かってきます。

こうなったら保険の見直しを視野に入れてみると良いと思います。

月間での保険の支払い金額は男性が約2万円、女性が約1.4万円だそうです。

平均がこの金額ということは、人によってはもっと支払っている人もいると思います。

※僕も保険は約3万円/月ぐらい掛けていました。

保険は安心を買う商品でもあるので、それ自体を否定するつもりはありません。

しかし、人によっては「あれ、貯蓄や資産形成で対策したほうが効率いいんじゃないの?」と思う人もいると思います。

そんな人は不要な保険を減らし、自分や家族のために本当に必要な保険を見直すということが大切なんじゃないかなと思います。

ただ、これだけの情報ではいまいち判断ができないと思いますので、

少し気になった方はもっと調べてみることをおすすめします。

今回は簡単にしか触れていません。ご了承下さい。

まとめ

今回は通信費と保険について書かせてもらいました。

前者が軽め、後者が重めな内容になっています。

ぜひ気になった方は更に調べてみると、色々と良い保険だったり、そもそもこの保険に入る必要が無いんじゃない?みたいなことが見えてくると思います。

自身や家族に取って何がいちばん大切なのか、なんのために保険に入るのかというところを見直していきましょう!

ここまで読んでいただき、ありがとうございました!

次回はライフライン、オートローン(ローン金利)について書いていきたいと思います!